时间:2020-06-04 点击: 次 来源:财联社 作者:王平安 - 小 + 大

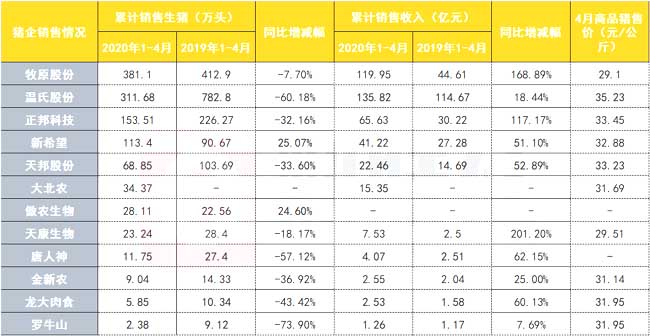

在仍有较大利润空间的情况下,猪企出栏量直接决定利润水平。数据显示,2020年1至4月,12家上市猪企10家销量下滑,但所有上市猪企的销售收入全部上涨,其中牧原股份生猪销量最高,为381.1万头,但温氏股份收入最高,为135.82亿元。 值得注意的是,12家上市猪企的出栏量增速开始分化,除大北农无历史数据外,仅有新希望与傲农生物出栏量同比正增长,牧原股份与天康生物小幅下滑,温氏股份虽销售收入最高,但出栏量跌幅高达60.18%,包括温氏股份在内,出栏量跌幅超30%的有7家。 猪企上屠宰 屠企上养殖 养猪仍能保持一定利润空间,与猪价仍存在缺口有着直接联系,在出栏量存在缺口时,屠宰企业也面临原材料生猪紧缺、屠宰量锐减的困境,财务数据显示,屠宰龙头双汇发展一季度屠宰量锐减64.78%。 为保证猪源供应,屠宰企业开始新增养殖产能。4月28日,双汇发展公告称,公司将募集70亿元建设生猪养殖及肉鸡产业化项目,其中生猪养殖项目预计投入募集资金9.9亿元,总投资规模为12.57亿元,项目建成后预计年出栏生猪50万头。 关于为何要上马养殖项目,双汇发展在公告中称:“在经历非洲猪瘟之后,我国养殖业和屠宰业将发生历史性变化,猪肉和鸡肉产业将加速整合。目前,公司畜禽养殖业务与屠宰和肉制品业对原材料的需求相比,仍存在较大的差距,一定程度上增加了主业对资源的把控难度和对成本的控制难度。公司发展养殖业,有利于增强公司对产业链上游的影响力和对畜禽市场的洞察力,有利于减少原料外部采购依赖,增加对主业原材料的供应。” 此外,龙大肉食也设立了“雄心勃勃”的养殖扩张计划。资料显示,2020年龙大肉食生猪出栏量计划为40-60万头,并拟在2024年实现年出栏350万头的生猪养殖扩张计划。 屠宰企业向上游养殖扩张时,养殖企业也在布局下游屠宰。 日前,牧原肉食总经理徐绍涛补充称:“我们现在规划的屠宰产能超过2000万头,在建的内乡屠宰场七月底八月初投产,正阳屠宰场八月底九月初投产,均为200万头产能,其他屠宰产能规划重点和养殖项目进行匹配,区域主要集中在东北、河南、山东。” 行业人士向财联社记者表示:“牧原股份要搞屠宰与产能分布有关,牧原股份的养殖产能主要在河南、山东、黑龙江等地,这些地区主要是产区。以前活猪直接调运,厂区分布在哪影响不大,现在‘调猪’要转向‘调肉’,活猪运输受限,转而改为就地屠宰、冷链运输、冰鲜上市,牧原股份若不自备屠宰,随着养殖产能扩张,或面临被区域内屠宰产能‘卡脖子’的窘境。” 牧原股份董秘秦军也曾表示:“我国的屠宰产能分布主要以销区为主,像河南这种生猪产区,优质的屠宰产能是稀缺、不足的,市场本身存在这方面需求。”另外,秦军还表示:“牧原的屠宰以消化自有养殖产能为主。” 除牧原股份外,天邦股份在2019年募资42亿元建设1000万头生猪屠宰及肉制品加工项目,天邦股份官网显示,天邦股份首个500万头生猪屠宰深加工项目在5月25日正式开工。 关于猪产业链企业争相布局全产业链,某行业资深专家认为:“现在可能确实在行业历史性变化的前期阶段,未来生猪养殖行业的规模化整合或将加速,头部企业在管理能力、疫病管控、资金杠杆、生产效率等方面都有较大优势,龙头企业的优势可能会更明显。不过,在我国的国情下,真正消灭猪周期的道路可能还很漫长,未来的周期下行期间,养殖企业和屠宰企业可能都会面临考验。” |

上一篇:生猪养殖业成热饽饽 需谨防烫手

下一篇:非洲猪瘟对我国生猪养殖的影响

|

建议使用1440*900分辨率浏览