时间:2022-05-15 点击: 次 来源:东北证券 作者:王玮 - 小 + 大

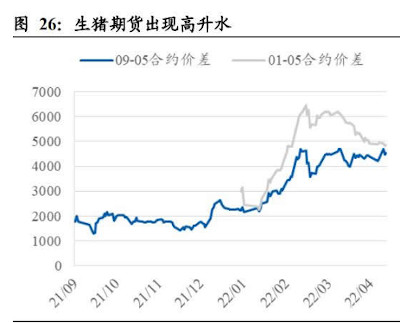

3.2.3. 市场对于后期猪价的乐观预期 淘汰母猪减少,母猪价格平稳。虽然去年下半年以来,行业淘汰母猪总量并不小, 但主要淘汰的是低效母猪。随着低效母猪基本被淘汰完毕,今年淘汰母猪数量相比 去年明显减少。而二元母猪价格在去年 10 月初见底后,一直维持在 1600-1700 元/ 头水平。尽管今年一季度生猪价格再次探底,但二元母猪价格并未有所松动。母猪 淘汰量的减少以及二元母猪价格保持平稳,都体现了行业并未出现过度悲观的心态。 生猪期货高升水,远期价格已盈利。2021 年下半年以来,生猪期货始终维持高升水 状态,尤其今年以来升水更为明显,2209 与 2205 合约价差在 4000 元以上,2301 与 2205 合约价差更是一度达到 6000 元。生猪期货高升水的期限结构,也反映出市 场对于未来猪价的乐观预期。目前,生猪 2209 和 2301 合约价格均已超过 19000 元。 按照期货价格,届时生猪养殖行业有望取得不错收益。 猪价大幅反弹,去产能速率或放缓。由于目前市场对于后期猪价普遍较为乐观,认为猪周期已经或即将反转,养殖户更倾向于承受短期损失,而不是出清产能。随着 4 月猪价反弹,养殖户对于下半年行情更为乐观,补栏积极性明显提升,带动仔猪 价格大幅上涨。鉴于养殖行业亏损情况明显改善,我们预计能繁母猪去化速度将开始放缓。 3.3. 对于未来猪价走势的预测 猪价年内有望持续反弹。3 月末,生猪价格在触及 11.5 元/公斤的边际成本线后,如 期开始反弹。4 月,每周一次的中央冻肉收储更是进一步提振市场信心,养殖户出 现压栏惜售的情况。目前猪价已大幅反弹至 15 元/公斤以上,部分养殖企业已开始 盈利。我们认为生猪产能快速出清的阶段已经过去,猪周期正式进入楔形区间波动 阶段。考虑到接下来猪肉需求有望季节性回升、并且供给在存栏下降基础上边际改 善,我们预计猪价反弹趋势还将持续至年末。但目前猪肉供需的相对均衡更多是通 过大幅降低母猪产仔频次和生猪出栏体重来实现的,实际产能依然严重过剩。一旦 猪价上涨,生猪出栏体重、母猪产仔频次都有较强的提升动力,因此猪价上涨的高 度将较为有限。结合当前行业平均成本约 16 元/公斤,我们判断年内猪价高点在 18 元/公斤上下。 明年或将再次探底。但随着猪价回升,行业去产能节奏料出现放缓,甚至不排除阶 段性补产能情况。而在母猪种群不断优化推动下,生猪养殖行业整体生产效率有望 持续提升。加之,猪价上涨也将促使行业主动提高母猪产仔频次,行业整体 MSY 预计将见底回升。如果母猪存栏下降幅度弱于 MSY 提升幅度,相当于实际产能不 降反升。由于母猪产能调整对于生猪出栏影响会滞后 10 个月体现,按照今年 4 月猪 价大幅反弹起计算,2023 年 2 月的生猪供给将重新恢复增长。与此同时,随着春节 消费旺季结束,猪肉需求也将出现回落,我们预计明年春节前后,猪价大概率再次 探底。 |

上一篇:如何看待生猪生产的“两个稳定”

|

建议使用1440*900分辨率浏览