时间:2022-02-04 点击: 次 来源:CFC农产品研究 作者:魏鑫 - 小 + 大

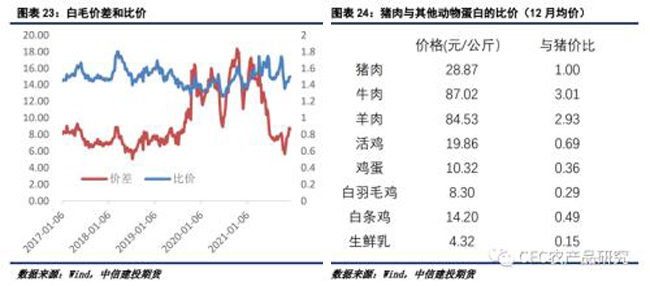

屠宰端主要观察的数据就是屠宰量(或者屠宰开工率),这个数据和生猪出栏数据相结合,可以印证我们市场中当期的猪肉供给。而要进一步确定需求量,可以再结合鲜销率,得出实际作为鲜品销售的数量。而真正反映下游需求的,还是更广泛的白条市场的销售情况,这就需要得到白条走货节奏的相关数据。 2021年屠宰企业开工率的上行趋势比较明显,结合商务部定点屠宰数据,我们认为整体猪肉供应的恢复基本和下个下行的过程匹配。数据的同比层面看起来有所偏差,我们认为主要是由于开工率和定点屠宰量之间样本情况不同、屠宰行业集中度变化的原因造成的,此处环比数据的参考性较强。 而从鲜销率来看,除了5月价格大幅下行阶段,部分进入冻肉库存之外,市场整体鲜销率较高,过去一整年价格的下行是消费增长的主要原因。供需两旺的场景对应的是供给的刚性和价格的低迷。 白毛价差是白条价减去生猪价格,这其中的价差主要是基于出肉率,叠加屠宰成本和贸易利润等。可以看到,在非洲猪瘟时期,白毛价差较高,这很难用出肉率来解释,主要还是因为在低开工水平下,屠宰成本和下游市场环境决定的。随着价格的下行,白毛价差已经恢复到正常水平。 白毛比价是白条价比上生猪价格,和价差相反,在非洲猪瘟时期白毛比价反而较低,整体运行更加平稳。一般认为,白毛价差和比价的提升意味着下游消费需求提升,但实际上要将两者结合起来,结合开工率,才能确定是否是有消费推动的中间环节利润的提升。 |

|

建议使用1440*900分辨率浏览