时间:2019-02-12 点击: 次 来源:种猪营销创新联盟 作者:佚名 - 小 + 大

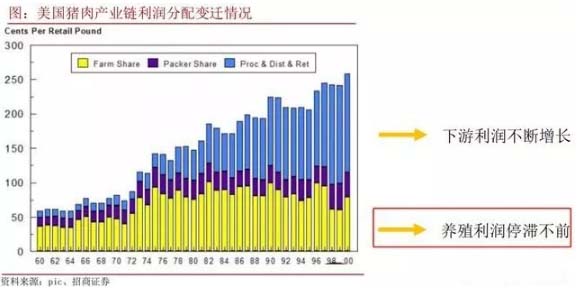

中美养猪对比章节是想从两国产业背景、消费结构、结构特点出发,探讨中美生猪养殖业发展路径的异同,结构性拆解中美养猪业的回报率来源、企业利润区对比、未来发展方向等关键问题,探究为何中国养猪业(乃至整个农业)中的优秀企业能够做出高ROE高成长的本质原因。 ➤中美养猪产业链整合方式对比 美国是有屠宰场驱动: 美国生猪养殖龙头多由大型屠宰加工企业向上游收购而来。 本质原因在于美国人的消费习惯为肉制品为主,所以其生猪供给呈现产区分布特点,屠宰业整合远早于和快于养殖,下游市场规模大于上游,品牌和渠道壁垒一旦建立,屠宰企业就可以向上整合,以合同制锁定生猪所有权,利用生猪期货锁定风险。 中国是由饲料厂驱动: 随着中国生猪养殖规模化程度的提高,养殖企业对上下游的话语权增强,并通过纵向整合发挥协同效应。 本质原因在于我国生猪消费以热鲜肉为主,所以生猪供给呈现销区分布特点,生猪市场规模远大于屠宰市场且屠宰也十分分散,“自下而上”整合难于”自上而下”, 生猪所有权将继续掌握在养殖企业手中。 图:我国生猪生产模式升级中,生猪所有权的变迁资料来源:草根调研、招商证券 ➤猪肉产业链都是赚钱的,只是分配权不同 美国的猪肉产业链实际上很健康,总利润不断增长,只是利润分配方面,养殖业处于弱势地位,下游处于强势地位。 中国的发展路径与美国非常不同,吃鲜肉的消费习惯使得我们产业链上养殖企业相对强势。 中国养猪业能做出更大的贡献 美国的农民和企业得到的信息相差无几,而中国什么都要靠自己,与农民相比,大企业信息较全面且来的快,所以大企业有先发优势能赚钱。 |

|

建议使用1440*900分辨率浏览