时间:2023-01-04 点击: 次 来源:畜牧产业经济观察 作者:朱增勇 - 小 + 大

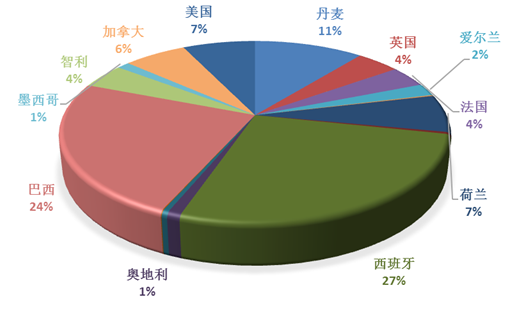

2022年1-11月份猪肉进口来源及占比 二、近期猪价跳水原因分析 虽有局部时间反弹,但猪价持续下跌后近期猪价整体低位震荡。2022年11月以来生猪价格从一公斤28到17元,两个月降了11元,有些天降幅甚至达到1-2元。供给短期内缺乏弹性,6个月以前的仔猪供应量以及近3个月中大猪存栏已经决定了供给面。消费下降、供应量上升挤压了价格和盈利。 首先是消费低迷,尤其是近期南方地区。新冠疫情防控放开后,餐饮集团消费不升反降,北方和南方先后受到影响,居民在家饮食清淡,户外户内消费、加工消费锐减,当地短期屠宰量、生猪外调量明显下降。同时,相对而言,南方人均猪肉消费量较高,但近期的疫情冲击南方的消费需求,导致元旦前后猪价低迷。 前期压栏、二次育肥的恐慌性出栏冲击。年末一般肥猪占比相对较高,但正常状态下也就10%。国庆前后压栏、二育导致这一比例明显提升。11月份出栏一批,但中小散户12月份才开始出栏,大肥猪集中上市对价格是一个很大冲击,12月初猪价未出现养殖户期盼的上涨,恐慌出栏导致价格踩踏效应放大。 三、2023年生猪市场展望 从供给来看,2023年总体预计与2022年基本持平略增。2022年4月能繁母猪存栏是低点,之后持续增长,四季度能繁母猪高于4300万头的合理产能的上限约90万头左右。从平均值来看,2022年能繁母猪存栏低于2021年但psy提高1头左右因此总体来看,2023年生猪出栏量预计因效率提高高于2022年,但从出栏量重来看,预计2023年猪肉产量持稳略增。从进口方面,2023年进口形势会有增加,进口猪肉200万吨左右。综合来看,供给量持平略增消费尤其是下半年将明显恢复。随着新冠疫情感染率下降,餐饮将全面恢复,加上明年经济增长预计达到6%左右,带动收入增长,猪肉消费预计二季度开始将会明显增加,利好猪价。 从供需两方面来看,预计二季度开始均呈现增加趋势。从价格看,2022年全年生猪均价是19.0元,去年是20.5元,预计2023年大概率持稳略涨,2023年依然可以实现盈利。但要注意预防后年(2024年)春节后亏损。本轮猪周期有缩短的趋势,2023年局部时间猪价高点不会高于2022年10月底价格,因此需要做好能繁母猪管理,不要盲目扩产。 |

上一篇:2022年中国养猪业十大事件

下一篇:中小规模猪场路在何方?

|

建议使用1440*900分辨率浏览