时间:2022-09-19 点击: 次 来源:农财宝典畜牧版 作者:刘鑫 - 小 + 大

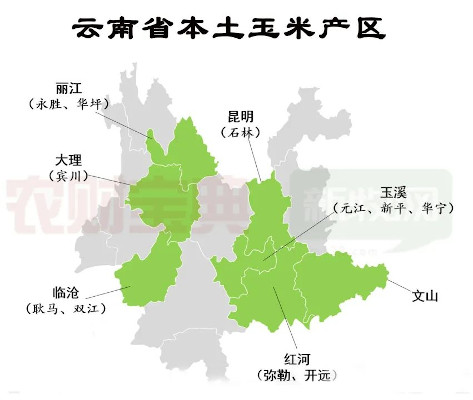

4、内陆运输不便致原料价格高昂,未来预混料、浓缩料市场将向两极发展 云南地处内陆,缺乏港口,导致云南原料价格波动比其他省份更为剧烈。一位行业人士坦言,小麦从山东、河北、河南、安徽一带运到云南,价格大概高300元/吨;玉米从新疆方向进入云南,价格高90-100元/吨。另外,云南豆粕主要从两广地区(广西钦州、防城港,广东湛江等地)调运,价格比两广地区贵200元/吨以上。 据Mysteel数据,9月中旬,云南昆明的43豆粕冲至5120元/吨,在全国24个城市中价格最高。对此,海大集团旗下海芯集团总裁常磊分析道,“云南原料价格高是事实,但对饲料企业来说,思考如何将规模和效率做上去才是关键。” 尽管云南地区原料运输成本挤压饲企利润空间,对养殖户也造成困扰,但行业人士仍然看好云南饲料产业的未来。一位原料贸易从业者马先(化名)向记者分析,首先,云南的环境利于养殖业发展,近年规模养殖企业在云南的扩张倒逼上游饲料产业的需求,在行业集中度还未达到顶峰的云南,饲料企业具备充足的发展空间;其次,云南本土具备玉米产区,有利于养殖户、饲料厂增加原料供应来源、降低原料成本。 记者调研得知,云南本土的玉米生产具有区域性,种植面积、范围不如我国西北地区。当地饲料行业人士向记者介绍,本土玉米产区主要包括滇西、滇中及滇东南部分地区。其中,滇西产区主要位于丽江(永胜、华坪)、大理(宾川)和临沧(耿马、双江),滇中产区位于昆明(石林)和玉溪(元江、新平、华宁),而滇东南产区则包括红河(弥勒、开远)及文山。 “虽然说本土具有一定的玉米产能,但规模化企业主要还是用新疆、内蒙古、宁夏等西北地区产的玉米。”马先提到,本土玉米毒素水平相对较高,不适合高品质要求的饲料生产企业。 刘松林则向记者表示,云南本土的玉米原料需求有1/3来自本地,2/3来自新疆和东北地区。“云南散养户多,许多散户通过浓缩料配本地玉米来降低成本。” 不过,在刘松林看来,这种现象总有一天会消失。他认为,云南的饲料工业集约化程度将在未来五年快速提升,饲料产业的发展或向三大方向演变: 其一,浓缩料市场急剧萎缩。随着云南养殖业向规模化与集约化方向发展,散户退出市场,浓缩料市场容量将缩减。 其二,预混料、全价料的市场规模继续增长。未来规模化养殖企业与专业化的家庭农场或各占一半市场,这也会催生对高品质的预混料及全价料的需求。 其三,由于散户客户的流失,大量的传统饲料经销商被淘汰,饲料企业改变市场方向,与养殖巨头合作。 记者了解到,去年特驱在云南的饲料销售有2/3直接对接养殖终端,渠道商仅占1/3,金钱公司目前80%的饲料销售走终端市场,经销数量随着散户淘汰而下调。由此可见,与中大型猪场合作是诸多云南饲企争夺未来市场的重要途径。 |

|

建议使用1440*900分辨率浏览