时间:2022-02-02 点击: 次 来源:阳光畜牧网 作者:佚名 - 小 + 大

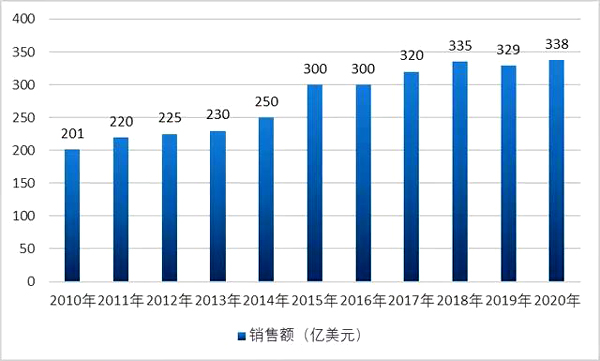

1、兽药行业总体发展历程及趋势 20 世纪 60 年代以前,兽药产业尚未正式形成,动物治疗普遍使用人用药。1968 年,美国政府颁布《兽药修正案》,标志着兽药法制化管理的开始。20 世纪60-80 年代,随着专业化、规模化养殖业的兴起、发展,扑灭烈性传染病和地方性流行病成为重点,促进了兽用化药、兽用疫苗等企业的快速发展。20 世纪末,随着养殖业向集约化发展,畜禽疾病由烈性传染病向慢性传染病、中毒病、营养代谢病和遗传病等转移,抗生素等化药的使用有效地降低了动物发病率,促生长药物、药物添加剂、预混合饲料在提高动物生产性能方面作用突出,促进了养殖业的发展。进入 21 世纪,随着经济全球化、一体化的深入发展,兽药行业集中度呈不断提高趋势,国际兽药企业通过不断的并购、重组,形成了诸如硕腾公司、勃林格殷格翰、默沙东、礼蓝动保等国际巨头,前五大国际厂商的市场占有率超过 50%。 我国兽药行业起步晚于欧美等发达国家,20 世纪 90 年代起养殖业的发展带动了兽药产业的快速增长。自 2006 年起,随着我国兽药 GMP、兽药 GSP 等行业法律法规的实施,兽药行业生产经营逐步规范化。截至 2020 年末,我国大陆地区兽药生产企业约 1,600 家,市场规模超过 600 亿元。目前我国畜牧业正处于由农户散养向标准化、集约化、规模化养殖方式转变的重要时期,非洲猪瘟等疫情在一定程度上加速了畜牧业集中度的提升,规模化养殖比例的提升将极大促进畜牧业对兽药的需求,更加有利于规模大、产品质量好、注重与客户双赢的兽药企业发展,兽药产业的集中度将逐步提升。 随着生活水平的提升和社会结构的变化,人们越来越重视食品安全问题。由于抗菌药物的滥用,我国大部分药物耐药率是发达国家的 5-10 倍,为了保障动物源性食品安全及公共卫生安全,我国已开始在饲料端禁抗,并持续推进在养殖环节限制使用抗生素(即养殖端限抗),对动物产品体内药品残留量的要求不断提高,高效、安全、消除快、低残留兽药的市场需求将呈增长趋势。 2、全球兽药市场发展情况 (1)全球兽药市场增长稳定,市场集中度较高 近年来,在全球人口及对食物需求持续增长驱动下,全球兽药产业市场规模呈现逐步增长趋势,从 2010 年至 2020 年,全球兽药产业销售规模(不含中国市场)由 201 亿美元增长至 338 亿美元,年均复合增长率为 5.33%。具体情况如下: 2010-2020年全球(不含中国)兽药市场销售规模分析 全球兽药市场集中度相对较高,硕腾公司、勃林格殷格翰、默沙东、礼蓝动保等国际知名的大型兽药企业占据了主要市场份额,2018 年前五大企业的合计销售额约 193 亿美元,占全球兽药市场规模的比例超过 50%。 (2)兽用化药市场占比最大,宠物药品是重要组成部分 从产品类别的角度分析,全球兽药市场(不含中国市场)主要包括化学药品、生物制品和药物饲料添加剂,其中兽用化药(抗感染药、抗寄生虫药等)市场份额最大,市场占比接近 60%。 从使用动物角度分析,全球兽药市场中猪、牛、羊、禽用药规模及占比最大,2020 年市场规模 202.5 亿美元,市场占比约 60%;宠物及其他兽药产品是全球市场重要的组成部分,2020 年市场占比约 40%,而同期我国宠物及其他兽药产品市场占比不到 4%,存在较大差异。 |

|

建议使用1440*900分辨率浏览