时间:2022-09-28 点击: 次 来源:新农鸣 作者:佚名 - 小 + 大

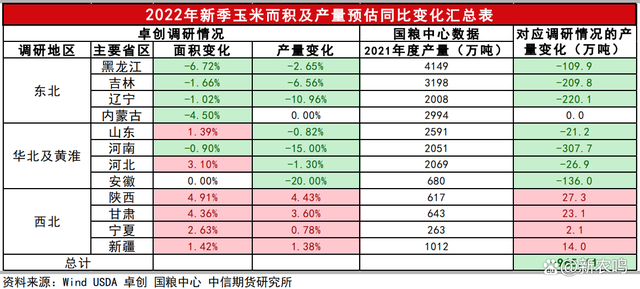

随着新季玉米大量收割期的临近,预示着新年度玉米购销高峰期的到来。那么,4季度国内玉米价格将如何运行?我们不妨回顾一下前三季度玉米价格的行情走势,并从供需形势出发对4季度玉米价格的运行趋势展望一番。 前三季度玉米价格行情回顾 总体上来看,前三季度国内玉米价格呈现出涨—跌—涨宽幅震荡的趋势,运行上分为以下三个阶段。 第一阶段(1月1日~4月30日):受地缘冲突加剧,世界主要粮仓俄罗斯和乌克兰粮食的主要运输通道黑海港口关闭,助推国际粮价大幅上涨。同时,美玉米种植进度缓慢也加剧了供应预期,带动国际玉米价格一路走强。由于上半年度我国进口乌克兰玉米占比较大且缺口由美国玉米补充,在进口量预期减少的担忧下,国内玉米价格也迎来了一波上涨行情。 第二阶段(5月1日~7月22日):美玉米在播种进度加快的同时,和去年相比播种面积也有所增加,叠加“黑海粮食出口”协议签订,缓解了市场对供应的担忧。同时,美国为了抑制高通胀,美元进入加息通道,利空全球大宗商品交易,国际玉米价格下跌至俄乌冲突前的水平。而国内随着新季小麦陆续上市叠加巨量陈谷定向拍卖,饲料企业采购青睐进口玉米和糙米等替代物,玉米阶段性紧缺得以缓解,玉米价格也从高位回落。 第三阶段(7月23日至今):受极端干旱和高温天气扰动,美国、欧洲等产区谷物预期收成减产,全球玉米供应缺口扩大,而黑海谷物出口能否持续仍存变数。国内玉米价格在进口同比降低以及进口成本传导下,价格持续走强。 四季度玉米供需形势分析 玉米价格的核心驱动因素仍然是供需矛盾之间的转换。 供应端:缺口仍存是支撑玉米价格的核心因素 从国内玉米生产来看,根据农业农村部统计数据,本年度玉米种植面积为4252万公顷,和去年相比下降1200万亩。在种植面积下降的同时,由于国内玉米主要集中在东北、华北及镰刀湾地区,占到了全国玉米产量的65%左右,而东北和华北今年降雨明显偏多,内涝严重,导致部分地区玉米生长受阻,同时东北地区晚播现象普遍;而高温天气主要集中在长江中下游地区,该地区玉米产量占全国玉米产量的14%左右,高温、干旱、连阴天气均不利于玉米后期生长;西北地区玉米产量占全国总产量的14%左右,玉米生长情况较好,存在增产预期。 整体上来看,新季玉米有减产预期。根据卓创调研数据,东北、华北及黄淮地区玉米预期产量减幅明显,而西北地区玉米产量有所提升。综合国家粮油中心公布的2021年各地产量数据推算,新季玉米产量减幅预计在1000万吨左右。 |

上一篇:预计四季度肉鸡养殖利润将高位回落

下一篇:猪价四季度或将震荡冲高

|

建议使用1440*900分辨率浏览